相続と贈与どちらがいいの?

①相続とは?贈与とは?

たくさんの相談を受ける中で「相続」と「贈与」を比較するお客様が多いです。「相続」と「贈与」は、ある人からある人に財産が移るという意味では同じですが、内容や税金等違った部分が多いです。そして、どちらを選択するかは、お金だけじゃなく、その人の状況や環境でも大きく変わります。特徴を理解して、自分に合ったものを選びましょう。

1-1相続とは?

ある人が亡くなったときに、亡くなった人の財産を相続人が引き継ぐことを言います。

この亡くなった人の財産とは、プラス財産もマイナス財産も含みます。

なので、相続は誰かが亡くなってはじめて発生するものです。

1-2贈与とは?

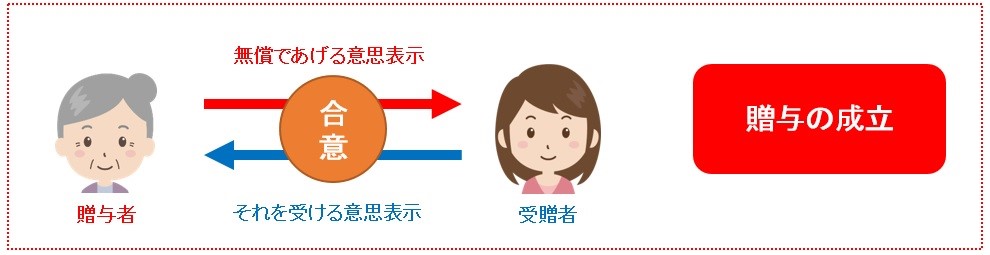

ある人が別の人に無償で自分の財産をあげることを言います。

贈与は、あげる人ともらう人が両方とも生きている必要があるので、贈与のことを「生前贈与」という言い方をする場合もあります。

1-3相続と贈与 違う所は?

相続は、亡くなると自動的に財産がうつります。引き継ぎたくない場合は、相続放棄をする必要があります。一方、贈与の場合は、あげる人(贈与者)ともらう人(受贈者)の意思表示(「あげる!」「もらう!」)が無いと、財産がうつりません。贈与契約書を作ることは義務ではありませんが、意思表示を第三者にも分かるように、贈与契約書を作成することをオススメしています。

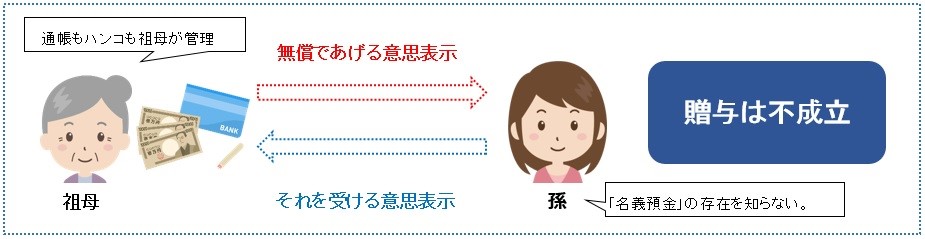

例えば、おばあちゃんが孫の将来のために(相続税対策のために)孫名義の預金通帳を作って、そこにお金を入れる場合があります。この場合、銀行のハンコも通帳もおばあちゃんが管理して、孫はその預金の存在を知らないことが多いです。

これは、お互いの「あげる!」「もらう!」という意思表示が無いため、贈与は成立していません。

贈与が成立していないので、いくら孫名義であっても、この預金はおばあちゃんの財産になります。仮におばあちゃんが亡くなれば、この預金については、おばあちゃんの相続財産になり、「相続税の計算にも追加しなければならない」「相続人で分ける財産になる」ということになります。

この預金のことを「名義預金」と言い、知らない方が多いので注意が必要です。

②相続と贈与 税金は?

2-1相続税

相続が発生すると、「相続税」の問題が出てきます。

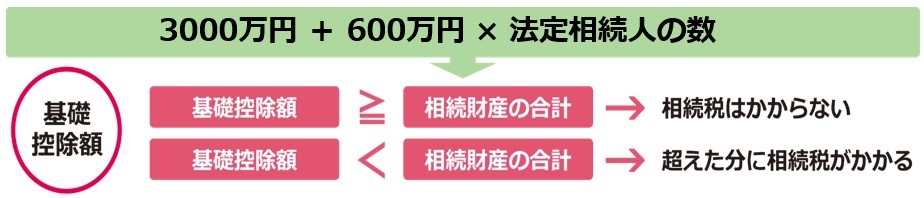

ただし、相続税は全員が支払わなければならないものでは無く、相続財産が一定額以上の場合のみ支払う必要があります。

その一定額の基準となるのは「基礎控除」と言われるものです。

基礎控除は、3000万円+600万円×法定相続人の数です。

図のように、相続財産が基礎控除以下であれば、相続税は掛かりません。基礎控除を超えた場合は、超えた分に関して相続税が課税されます。

ただし、基礎控除以外にも配偶者控除や未成年控除、小規模宅地の特例等、、、相続税を計算するにあたって様々な特例があります。

詳しくは、「コラム 相続税控除の一覧と注意点」をご覧ください。

2-2贈与税

贈与の場合は、「贈与税」の問題があります。

贈与税は他の税金に比べて高いです・・・。

あげた金額から110万円を引いて、税率を掛け、控除金額を引きます。これを「暦年贈与」と言います。

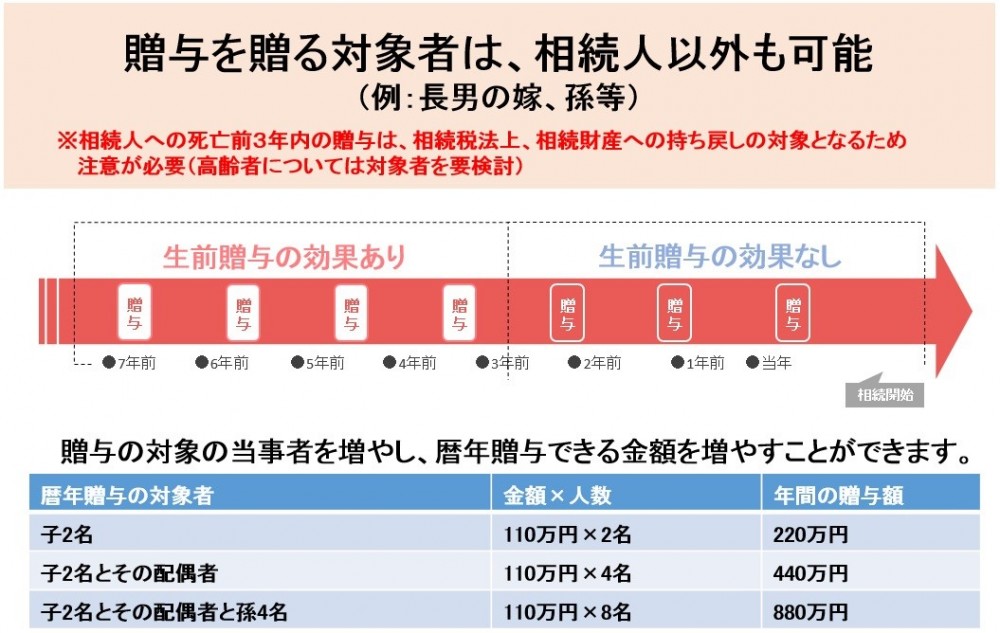

年間110万円までの贈与には税金が掛かりません。これは、もらう側(受贈者)の金額で、あげる側(贈与者)は1人に対して110万円までなら何人にあげても贈与税は掛かりません。

例)祖母→孫Aに110万円 祖母→孫Bに110万円 祖母→孫Cに110万円

祖母は合計330万円払っているが、贈与税は掛からない。

贈与については、相続人以外の誰にでも渡すことが出来ますが、相続税対策として考える場合は注意が必要です。

相続税対策で、毎年少しずつ、子供や孫に贈与する場合がありますが、相続人への死亡前3年以内の贈与は、相続税を計算するにあたって持ち戻す(加算する)必要があります。

よって、せっかく相続税対策で相続人に贈与して財産を減らしたのに、すぐ亡くなってしまうと、亡くなる3年以内は相続財産に戻さないといけないので、相続税対策の意味が無くなります。対策をするなら早めにしましょう。

③贈与は色んな特例がある!

贈与税は高いですが、国としてはなるべく財産を動かして欲しいということで、様々な控除や特例があります。

3-1夫婦の間で居住用の不動産を贈与したときの配偶者控除

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。

この配偶者控除を使うための要件は以下です。

【条件】

(1)夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

(2)配偶者から贈与された財産が居住用不動産であること又は居住用不動産を取得するための金銭であること

(3)贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した 居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

※「居住用不動産」とは、専ら居住の用に供する土地若しくは土地の上に存する権利又は家屋で国内にあるものをいいます。

※配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

3-2相続時精算課税制度

1月1日現在において60歳以上の父母、祖父母から20歳以上の子又は孫に対し、2,500万円までは非課税で贈与できる制度です。

2,500万円超の贈与については、金額を問わず一律20%を課税されます。

この制度を選択する場合も、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。

2,500万円までという大きな額を贈与出来るのですが、名前の通り相続の時に持ち戻して、相続税として計算する必要があります。

そして、相続時精算課税制度を1度選択すると、この制度の対象とした親からの贈与については、暦年贈与の基礎控除110万円を以後使うことができないので注意が必要です。

贈与税は高く、生前に財産をうつしたい方など、相続時精算課税制度を使われる方は増えてきています。特に相続税が掛からない方(相続税の基礎控除以下の方)は、相続のときに持ち戻したとしても相続税も掛からないため、使いやすい制度だと言えます。

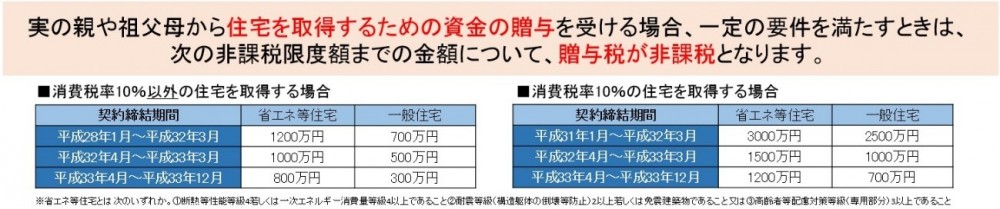

3-3直系尊属から住宅取得等資金の贈与を受けた場合の非課税

実の親や祖父母から住宅を取得するための資金の贈与を受ける場合、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与税が非課税となります。これも贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります

【非課税金額】

【もらう人(受贈者)の要件】

(1)贈与を受けた時に贈与者(あげる人)の直系卑属(子や孫)であること。

(2)贈与を受けた年の1月1日において、20歳以上であること。

(3)贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

(4)平成21年分から平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと(一定の場合を除きます。)。

(5)自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、又はこれらの方との請負契約等により新築若しくは増改築等をしたものではないこと。

(6)贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。

(7) 贈与を受けた時に日本国内に住所を有していること(受贈者が一時居住者であり、かつ、贈与者が一時居住贈与者又は非居住贈与者である場合を除きます。)。

なお、贈与を受けた時に日本国内に住所を有しない人であっても、一定の場合には、この特例の適用を受けることができます。

(8)贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること。

【住宅の要件】

①家屋の登記簿上の床面積(マンションの場合はその専有部分の床面積)が50㎡以上240㎡以下

②家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。

③受贈者が贈与を受けた翌年3月15日までに入居する見込みがあること。

等があります。

家屋(建物)だけでなく、その土地の取得に必要な贈与も含まれます。

この贈与のポイントとしては、他の特例のように亡くなった時に持ち戻す必要が無いところです。イコール相続税対策になります。

さらに、暦年贈与(110万円まで非課税)及び相続時精算課税制度と併用することもできるため、使い勝手の良い特例です。

④不動産を名義変更 相続?贈与?

不動産の名義変更のご相談で多いのが「贈与」にするか「相続」にするかです。

不動産の名義は変更したい。でも生前に「贈与」で名義変更するのが良いのか、亡くなった後に「相続」で名義変更するのが良いのか悩んでいる。

この場合、どちらが良いのでしょうか。

まず、費用面で考えたいと思います。

4-1登録免許税

登録免許税は、不動産の名義を換える際に課税される税金です。

贈与だと、評価額×2%に対して、相続だと、評価額×0.4%で、相続で名義変更をする方が安くなります。(評価額とは、市町村の固定資産課税台帳に登録されている価格です。)

例えば、評価額が1,000万円の不動産の名義変更をする場合、贈与だと20万円、相続だと4万円が掛かります。

4-2不動産取得税

不動産取得税は、売買や贈与など原因に関わらず、不動産を取得したときに掛かる税金です。

贈与だと、評価額×約3%程度(不動産によって軽減等あり)に対して、相続は原則掛かりません。(ただし、相続人以外・特定遺贈の場合は掛かる)

4-3その他

他に名義変更する際に発生する費用は、贈与だと贈与税、相続だと相続税になります。詳しくは、このページの「②相続と贈与 税金は? 」をご覧ください。

4-4相続登記・贈与登記どっちが良い?

こう見ると、同じ名義変更をするにしても、全体的に贈与の方が費用は掛かります。

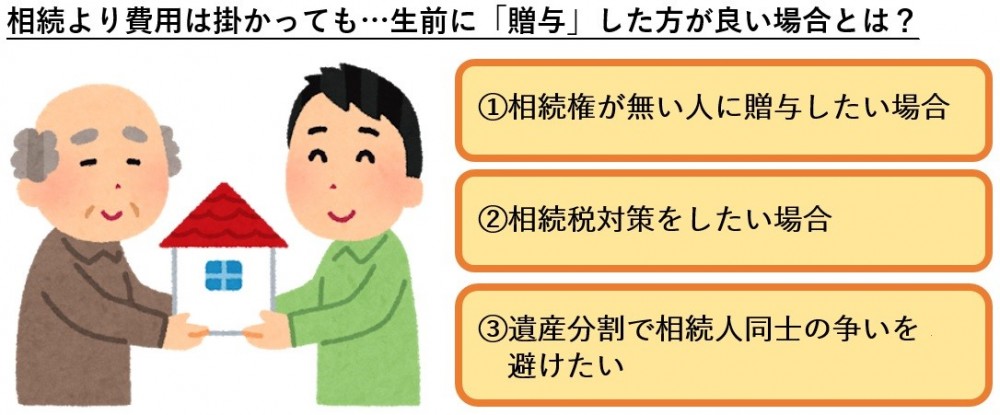

ただ、費用は掛かっても、生前に「贈与」をした方が良い場合もあります。

①相続権が無い人に贈与したい場合

もちろん相続権が無い人は、亡くなった後、当然に財産はもらえません。相続権が無い人に財産を移したい場合は、生前に贈与するか遺言を検討する必要があります。

②相続税対策をしたい場合

相続税は、亡くなった時の財産に課税されます。贈与をすると、その分財産が減るので、節税効果があります。ただし、説明した通り、暦年贈与だと亡くなる3年以内は持ち戻す必要があるので、早めに対策することが必要です。

③遺産分割で相続人同士の争いを避けたい

相続で財産を分けることを遺産分割と言いますが、遺言が無ければ、遺産分割は相続人全員ですることになります。例え「お父さんは生きているときにこの不動産は私にあげるって言っていた!」と言っても、遺産の分け方は相続人全員が納得する必要があります。そういった争いを避けたり、すでに自分の財産を誰にあげるか決まっている場合は、元気なうちに贈与を検討した方が良いでしょう。

⑤まとめ

相続と贈与は、「相続が良い!」「贈与にした方が良い!」とすぐに決められるものではありません。ご相談を受ける中でも、その方1人1人の状況や相続関係等を確認して、その人に合った対策をご提案しています。

「何かした方が良いのは分かるけどどうしたら良いか分からない・・・。」という方は多いです。「こんなこと聞いて良いのかな?」と思わず、お気軽にご相談頂ければと思います。誰かに話してみると、案外、もやもやしていた頭の中がスッキリするかもしれません。

この記事を担当した専門家

司法書士法人C-first

代表社員

山内 浩

- 保有資格

代表社員司法書士 家族信託専門士

- 専門分野

家族信託 相続 遺言 生前対策

- 経歴

司法書士法人C-firstの代表を務める。平成6年4月に貝塚市にて開業、平成25年4月には合併を経て事務所名をC-firstに改名。高齢者の生前対策について新しい財産管理承継ツールである家族信託などを活用して、高齢者の生前対策に最適なプランを提供する。

主な相続手続きのメニュー

-

165,000円〜

165,000円〜 -

165,000円〜

165,000円〜 -

44,000円〜

-

165,000円〜

相続手続きのご相談をご検討の皆様へ

ご自身で手続きを進めようとお考えの方も注意が必要です

0120-079-077

<

0120-079-077

< 受付時間:平日 09:00~18:00

>