遺産相続に時効はある!?

①遺産相続 時効は無関係ではない!

1-1そもそも時効とは?

まず一応、時効とは何か確認しましょう。

時効とは、一定の期間続いた事実状態を尊重し、その状態が正当でなくても、これを法律的に正当と認めることです。

例えば・・・

消滅時効→一定期間経過することで、権利を失うこと

例)お金を借りていたが一定期間返さず、貸す側も返済を請求する等の時効中断が無い場合、返す必要が無くなる。(貸す側の「貸金請求権」が消滅)

取得時効→一定期間経過することで、権利を得ること

例)他人の土地を自分の土地と信じて一定期間使っていると自分の土地になる。

1-2遺産相続に関係のある時効

人が亡くなると、急に色んなことをしなればならず、バタバタとあっという間に時間が過ぎてしまいます。しかも、「亡くなったばかりで相続手続きなんてまだ早い。」と思われる方も多く、徐々に相続人全員で会う機会も無くなり、そのまま何もしないということがよくあります。ただ、遺産相続には期限が決められているものもあるので要注意です!

【期限が決められているもの】

・相続放棄

・遺留分減殺請求権

・準確定申告

・相続税申告

【期限が決められていないが注意が必要なもの】

・遺産分割請求権

・相続登記

以下、1つ1つ注意点などを見ていきましょう。

②相続放棄

2-1相続放棄とは?

相続が発生すると、相続人は被相続人(亡くなった人)のプラス財産もマイナス財産も自動的に引き継ぐことになります。ただ、不動産や預貯金などのプラス財産がほとんど無く、マイナス財産が多い場合に必ず引き継がなければならないとなると、相続人にとっては酷な話になります。

そこで相続人には相続放棄という手続きが認められています。相続放棄をすると、その相続人は初めから相続人では無かったと見なされ、プラス財産もマイナス財産もすべて相続しないことになります。

|

民法 第939条 相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。 |

2-2相続放棄の時効は短い!

相続発生後、いつまでも相続放棄が出来るとなると、相続人が確定しないので、他の相続人も債権者(借金の相手先)も困ってしまいます。そこで、相続放棄には期限が決まっています。

期限は、自己のために相続の開始があったことを知ったときから3か月以内です。

通常、相続人は亡くなった日に亡くなったことを知るので、亡くなった日から3か月以内に相続放棄をする必要があります。ただ、家族と疎遠で亡くなったことを知らない場合もあります。そういった場合も含め、基本的には「被相続人が亡くなり、自分が相続人であることを知ったときから3か月以内」に相続放棄をするようにしましょう。

ゆっくりしていて、期限後に借金が発覚!もう相続放棄も出来ない・・・なんていうこともあります。分からない場合は専門家に相談してください。

2-3相続放棄の手続き 遺産放棄とは違う!

相続放棄は家庭裁判所で手続きする必要があります。

たまに「私は家庭裁判所では無いけど、遺産放棄はした。」「遺産はいらないという書類にハンコを押した。」と言う方がいます。これは相続放棄ではありません。

相続が発生すると、相続人で遺産分割協議(財産をどう分けるか話し合う)をします。例えば、相続人A・B・Cがいて、Aが不動産を取得し、B・Cは何も取得しない場合もあります。その場合は、遺産分割協議書にAが不動産を取得する旨を記載して、A・B・C全員が署名捺印します。B・Cは何も取得しないので、これを遺産放棄したと思われる方もいらっしゃいますが、相続放棄とは違います。

大きな違いは、この場合、不動産というプラス財産は取得しないが、マイナス財産は相続してしまうことになります。仮に後日、借金が出てきた場合は、引き継ぐことになるので、マイナス財産を引き継ぎたくない場合は家庭裁判所での相続放棄手続きをする必要があります。

相続放棄は相続人全員でしなければならないものでは無く、各相続人が単独ですることが可能です。プラス財産もマイナス財産も引き継がない場合は、必ず期限内に家庭裁判所で手続きをしてください。

2-4相続放棄をしたらどうなる?

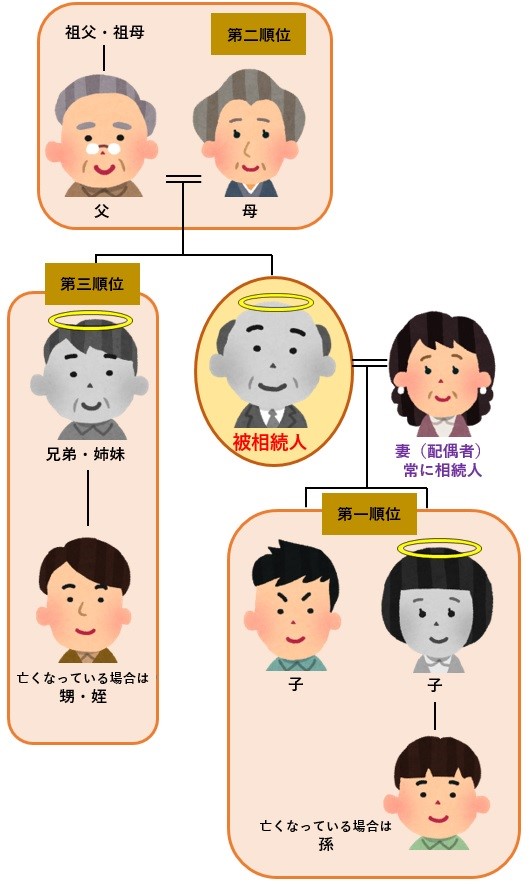

相続放棄をすると、その相続人は初めから相続人では無かったと見なされます。そして、先順位の人が全員相続放棄をすると、次順位の人が相続人になります。

次順位の人も相続放棄したい場合は、定められた期限内に家庭裁判所で手続きをする必要がありますので、相続放棄をした先順位者が次の相続人に伝えてあげると親切です。

③遺留分減殺請求権

3-1遺留分とは?

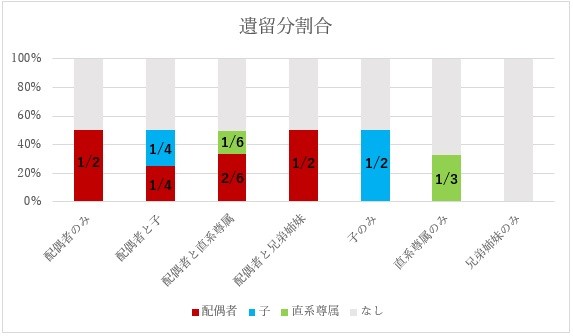

遺言で法定相続分とは違う割合で相続人に相続させたり、相続人以外に財産をあげたりすることが出来ます。ただし、兄弟姉妹以外の相続人には、最低限、相続出来る権利が認められています。その権利を遺留分と言います。

遺留分の割合は、相続人によって変わり、下の図になります。

3-2遺留分減殺請求権にも時効あり!

遺留分がある人は、自分の遺留分を侵害している人に対して請求をし、上の図の相続分を確保することが出来ます。この請求できる権利を遺留分減殺請求権と言います。

遺留分について詳しくは「コラム 遺留分の基礎知識と相続法改正後の遺留分」をご覧ください。

そして、この遺留分減殺請求権には時効があります。

相続開始及び減殺請求できる贈与や遺贈があったことを知った時から1年または相続開始の時から10年です。

時効の中でも短い方の期間なのは、いつまでも相続関係が不安定にならないように、なるべく早めに決着をつけることによって法律関係の確定や取引の保護を図るためです。

|

民法 第1042条 減殺の請求権は、遺留分権利者が、相続の開始及び減殺すべき贈与又は遺贈があったことを知った時から1年間行使しないときは、時効によって消滅する。相続開始の時から10年を経過したときも、同様とする。 |

④準確定申告と相続税申告

4-1準確定申告とは?

亡くなった人の所得税について申告することを準確定申告と言います。通常、所得税の申告がある場合は、1月1日~12月31日までの1年間の所得などを、翌年の2月16日~3月15日に確定申告をします。ただ、亡くなった人はそれが出来ないので、相続人が代わりに申告をします。対象期間は、1月1日~亡くなった日までですが、3月15日までに亡くなり、前年の確定申告が出来ていない場合は、前年分も合わせて準確定申告をします。

4-2準確定申告の時効

通常の確定申告は2月16日~3月15日の間にしますが(すごく混んでいる期間ですね・・・。)、準確定申告は亡くなった人の死亡を知ってから4か月以内になります。他の手続きより早い時効なので注意してください。

・相続税申告

相続税の申告も準確定申告と同様、国民全員がしなればならないものではありません。ただ、相続税申告も期限があるので、自分は相続税申告が必要なのかは早めに検討しましょう。相続税について詳しくは「コラム 相続税控除の一覧と注意点」をご覧ください。

4-3相続税申告の時効

相続税の申告は、相続があったことを知った日の翌日から計算して10か月以内に、管轄の税務署に対して行わなくてはなりません。なお、相続税の納付期限も申告期限と同じなので、相続税が多い方は支払う現金も10か月以内に用意する必要があります。

4-4税金の申告は慎重に 追徴課税もあり!

特に相続税については、用意する書類も多く、様々な調査も必要なので、「自分で申告したけど、あとから漏れがあって追徴がきた!」というのもよく聞きます。費用を節約するために自分で頑張って申告をしたのに、結局、修正申告をするのに専門家にお願いして費用を払い、さらに延滞税を払うことになった・・・なんて悲しい話です。

はじめから専門家に任せるのが、賢明だと思います。

⑤遺産分割請求権

5-1遺産分割請求権とは?

相続が発生すると、遺言がなければ、相続人全員で遺産分割協議をして、相続財産の分け方を決めます。この遺産分割協議を請求する権利を遺産分割請求権と言います。これは相続人全員が持っている権利です。

5-2遺産分割請求権の時効は無い

この遺産分割請求権には時効はありません。よって、遺産分割協議をしないからと言って、時効によって消滅して、相続権が無くなるようなことはありません。

5-3遺産分割協議をしないデメリット

①財産が消滅するかも!?

相続が発生すると、原則、預貯金などは凍結され、解約も引き出しも出来ない状態になります。解約して、相続人で分けるためには、相続人全員で遺産分割協議をする必要があります。2018年1月より「休眠預金活用法」という法律が施行されましたが、これは、国は10年以上取引のない預金等を、民間公益活動に活用できるようになったというものです。ただ、この後に遺産分割協議をし、解約手続きや引き出しを請求すれば、金融機関は対応してくれます。(時間が掛かる場合もありますが。)

注意しなければならないのは、ゆうちょ銀行です。平成19年9月30日以前に預け入れしている定額郵便貯金、定期郵便貯金、積立郵便貯金は、満期後20年2か月を経過してもなお、払い戻しの請求等がない場合は、旧郵便貯金法の規定により、権利が消滅し、払い戻しが受けられなくなります。相続財産も該当するのでご注意ください。

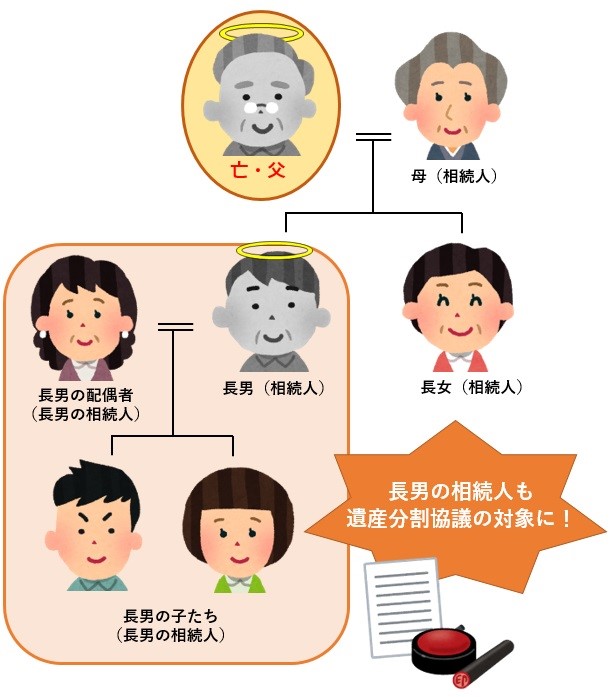

②2度目の相続が起こって相続関係が複雑になる

時間がたつと、相続人の中でも亡くなる人が出てくる場合があります。この場合、その人以外で遺産分割協議をするわけでは無く、その亡くなった人の相続人も含めて遺産分割協議をする必要があります。

例えば、父が亡くなり、母・長男・長女が相続人の場合、遺産分割協議をしないまま、長男が亡くなれば、長男の相続人=例えば、妻・子供2人 等も遺産分割協議に参加する必要があります。

⑥相続登記(不動産の名義変更)

6-1相続登記とは?

亡くなった人が不動産を持っている場合、亡くなった人名義から相続人名義に変更する必要があります。これを相続登記と言います。

登記は法務局に申請しますが、名義を換えるためには、様々な書類が必要です。遺言が無い場合の代表的なものだと、被相続人(亡くなった人)の出生~死亡までの除籍謄本や戸籍謄本、相続人全員の戸籍謄本等、他に相続人全員が実印を押印した遺産分割協議書と相続人全員の印鑑証明書が必要です。よって、相続登記をする場合は、相続人全員での遺産分割協議が必要です。

6-2相続登記に時効は無いが・・・

相続登記には時効はありません。相続登記をしていないからと言って、何か罰則があるということはありません。

ただし、売却や贈与など手放す場合は、必ず相続登記をする必要があります。

6-3相続登記を先延ばしにするデメリット

①気が変わるかもしれない 良いって言ってたのに!

相続登記も相続人全員の承諾が無いと名義変更をすることが出来ません。

例えば、父が亡くなった当時、長男も二男も不動産を長男名義にすることに同意していた。しかし、名義変更をしないまま時間が経過・・・二男家族の経済状況が悪化し、いざ、長男名義に換えようと思った時には、二男は反対。同意していた当時に名義変更しておけば良かったということにもなりかねません。

②相続関係が複雑になる 相続人が50人!?

不動産をおじいちゃん名義のまま放ったらかしにしている。という相談もよくあります。特に今まで問題が無かったからそのままにしていたけど、今回売却するので、名義変更したい。

固定資産税は誰かがずっと払っていたと思いますが、固定資産税を払っていたからと言って、すぐその人名義に出来るものではありません。前記でもご説明した通り、相続人全員が実印を押印した遺産分割協議書と相続人全員の印鑑証明書が必要です。

例えば、名義がおじいちゃんであれば、おじいちゃんの当時の相続人を調べて、その相続人の中で亡くなっている人がいれば、その人の相続人を調べて・・・戸籍を集めるだけでも大変です。こういったパターンで50人以上の相続人が出てくる場合もあり、その場合、50人全員に遺産分割協議に加わってもらう必要があります。知っている人であれば良いですが、大抵この場合は「疎遠でほぼ知らない。」「会ったことも無い。」ことがほとんどです。

これもおじいちゃんの時にすぐに名義変更していればこんなことにはならずに済みました。

③お金は払っていても自分のものじゃない

不動産を持っていると、コスト(固定資産税や維持費など)も掛かります。固定資産税は1月1日時点の所有者に課税されるため、亡くなったことが分かると、市町村役場から「相続人代表者指定届」という書類が相続人に送られてきます。市町村役場としては、誰かに固定資産税を支払ってもらわないと困るので、相続人の中から代表納税者を決めてもらうために送ります。ここに代表納税者として記載した人に固定資産税の納税通知書が送られてきます。注意しなればならないのは、代表納税者となっても不動産の持ち主になったわけでは無いということです。相続登記はしていないので、実際、不動産自体は相続人全員の共有状態のままです。よって固定資産税も相続人全員が支払う義務があり、代表相続人は納税後、他の相続人に相続分を請求することは可能ですが、請求している人はわずかです・・・。相続登記をしないと、固定資産税は払っているが、不動産は自分のものでは無いので自由に処分することも出来ない・・・という状態が続いてしまいます。

⑦相続手続きは早めに・・・

亡くなってすぐに相続手続きをすることに躊躇する方も多いと思いますが、期限が早いもので相続放棄の3か月もありますし、49日を過ぎた頃から徐々に遺産整理を始めて、相続人全員で相続財産の確認・引き継ぎ方などを話し合う方が良いでしょう。

手続きによっては、専門家に相談する方が間違いもなく、スムーズに行く場合もありますので、悩んだときは1度相談しましょう。

この記事を担当した専門家

司法書士法人C-first

代表社員

山内 浩

- 保有資格

代表社員司法書士 家族信託専門士

- 専門分野

家族信託 相続 遺言 生前対策

- 経歴

司法書士法人C-firstの代表を務める。平成6年4月に貝塚市にて開業、平成25年4月には合併を経て事務所名をC-firstに改名。高齢者の生前対策について新しい財産管理承継ツールである家族信託などを活用して、高齢者の生前対策に最適なプランを提供する。

主な相続手続きのメニュー

-

165,000円〜

165,000円〜 -

165,000円〜

165,000円〜 -

44,000円〜

-

165,000円〜

相続手続きのご相談をご検討の皆様へ

ご自身で手続きを進めようとお考えの方も注意が必要です

0120-079-077

<

0120-079-077

< 受付時間:平日 09:00~18:00

>