相続税控除の一覧と注意点

相続財産とは?

相続財産とは、亡くなった人の財産で、相続人が引き継ぐものです。

遺産分割をする際も、相続税の計算をするにあたっても、相続財産には何があって、いくらなのかを把握する必要があります。

相続財産には、主に以下のものがあります。

【金融資産】預貯金・現金・有価証券(上場株式・投資信託・国債等)など

【不動産】家屋・宅地・農地・山林・借地権など

【動産】車・家財・骨董品・宝石・貴金属など

【その他】債権・貸付金・売掛金・手形債権・ゴルフ会員権・著作権・特許権など

その他、マイナス財産も相続財産になります。

【借金】借入金・買掛金・手形債務・リース未払金・保証債務など

【公租公課】未払の所得税・住民税・固定資産税など

【その他】未払費用・未払利息・未払の医療費・預り敷金など

その他、遺産分割の対象外ではありますが、相続税計算をするときには関係してくる財産をみなし相続財産と言います。

★保険会社から受け取る生命保険金

死亡保険金・死亡給付金・死亡一時金など(例:契約者亡父、被保険者亡父、受取人子)

※契約者と被保険者が同一で、被相続人の死亡後に相続人に支払われるものです。

★勤務先から支払われる死亡退職金

※通常は配偶者、配偶者がいなければ子どもなどの相続人に支払われるものです。

このみなし相続財産は、両方とも500万円×法定相続人の数までは非課税になります。

1-2 預貯金~相続税計算にあたってどこを見る?~

相続財産は何があっていくらか計算するにあたって、まずは亡くなった方の通帳を確認すると思います。通帳がある場合は、死亡日の預金残高が相続財産になります。

通帳が無くて、キャッシュカードだけある場合や、通帳もキャッシュカードも無いが、預け入れ銀行が分かる場合は、相続人はその銀行に残高証明書を請求することが可能です。

残高証明書を請求するためには、亡くなった方の死亡が分かる戸除籍謄本と相続人であることを証明する戸籍謄本等が必要です。(詳しくは各銀行に確認してください。)

死亡日の残高証明書を請求すると、死亡日の残高が記載されているので、その金額が相続財産です。

なお、定期預金の場合は、経過利息の記載がある残高証明書を請求しましょう。

1-3 不動産~住んでいる土地はお得!?~

亡くなった人の自宅や亡くなった人の事業で使用していた宅地は、生活や収入の基盤となる財産です。

そのため、相続財産の評価では、大きな減額が認められています。

相続税を納めるために、こうした土地を売却しなければならなくなることを避けるためです。

一定の要件のもと、評価額は最大で80%減額されます。これを小規模宅地の特例といいます。

特例の対象となる宅地は、大きく特定居住用宅地と特定事業用宅地、貸付事業用宅地の3種類があります。

また、減額が認められる面積が決まっており、

自宅は330㎡まで、事業用は400㎡、貸付事業用は200㎡までの部分です。(平成27年から対象面積が広がりました)

ただし、上記の特定居住用宅地の適用を受ける場合には要件があります。

【①同居親族又は同一親族が相続する場合】

・被相続人と同居又は生計を一にしていた親族であること

・相続税申告期限まで継続してその宅地を所有していること(所有継続要件)

・相続税申告期限まで継続して居住の用に供していること(居住継続要件)

【②配偶者が相続する場合】

・配偶者(婚姻関係のある配偶者をいい、内縁は不可)が相続すること

※「所有継続要件」も「居住継続要件」もない

⇒配偶者は相続後、申告期限前に売却しても住まなくなってもOK

【③家なき子が相続する場合】

・配偶者又は被相続人の同居親族がいないこと

・相続税申告期限まで継続してその宅地を所有していること(所有継続要件)

・その宅地を相続した親族が、相続開始前3年以内に国内にその者又は配偶者の持ち家に居住したことがないこと ※「居住継続要件」はない

1-4 借金~借金の方が多い場合は早く手続きを!~

亡くなった人に借金がある場合、借金も相続財産になり、相続人が引き継ぐことになります。

さらに忘れてはならないのは、保証債務も相続財産になります。保証債務とは、亡くなった人が誰かの借金の保証人になっている場合です。借金の保証人も借りた本人同様、借金を返す義務があります。そして、その借金を返す義務は相続人に引き継がれます。

相続税計算をするにあたっては、マイナス財産よりプラス財産が多ければ、プラス財産からマイナス財産を引くことが出来ます。

ただ、プラス財産よりマイナス財産が多い場合は、相続放棄を検討する必要があります。

相続放棄は家庭裁判所に対して行う手続きで、プラスもマイナスも相続せず、初めから相続人では無くなります。

注意点としては、相続開始後、3ヶ月以内という期限がありますので、早く手続きをする必要があります。

相続税法改正で8人に1人が相続税の対象に!?

2-1 まずは相続税基礎控除をチェック!

相続が開始し、落ち着くと、相続財産について遺産分割協議をする必要があります。そんな中、「税金はどうなるんだろう。」と心配される方が数多くいます。

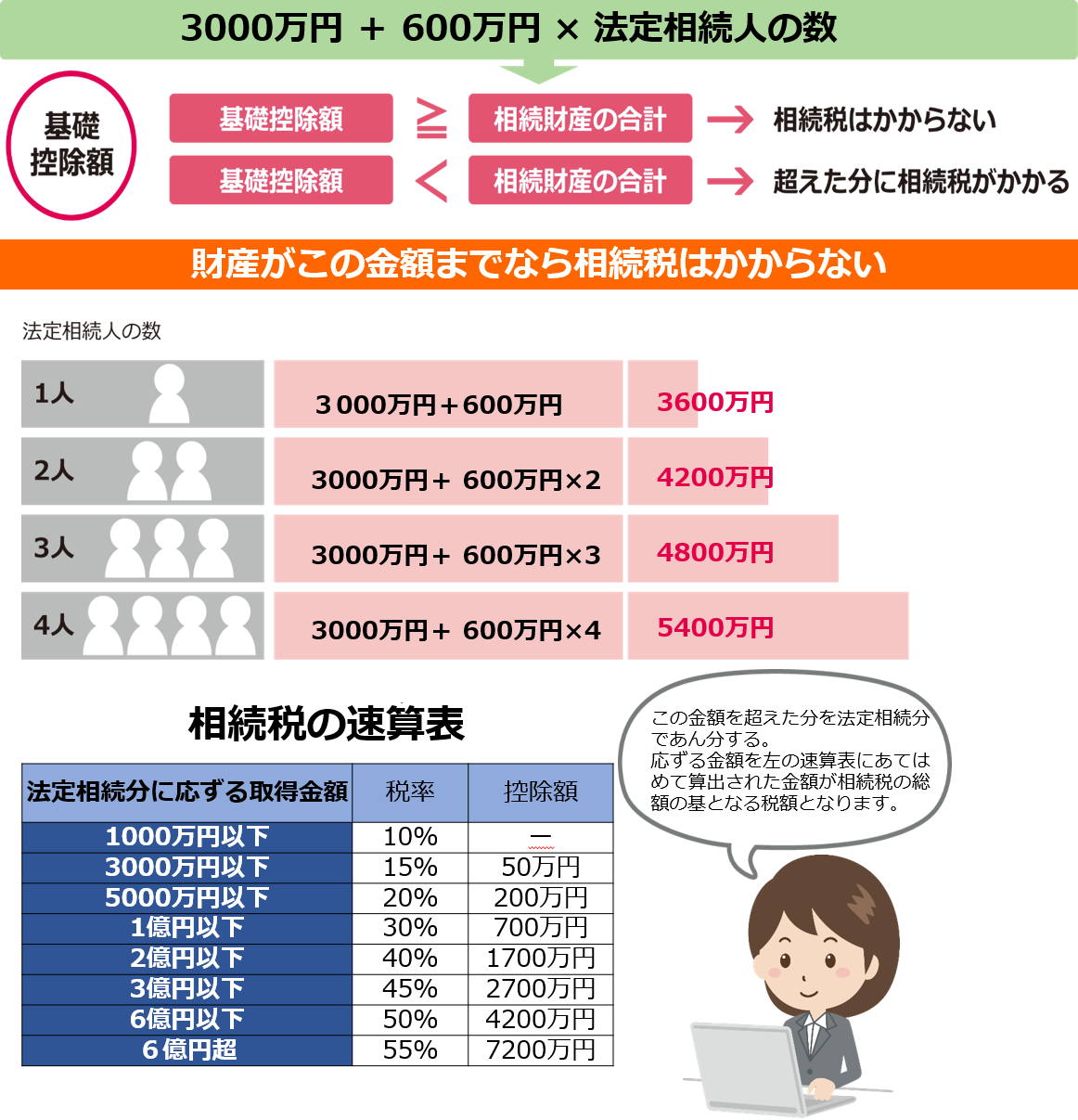

相続税は掛かるのか掛からないのか。まず、相続税の基礎控除を検討することから始めます。

相続税における基礎控除とは、亡くなった方の遺産から基礎控除と呼ばれる”一定”の金額を差し引くことができる制度です。

基礎控除は、3000万円+600万円×法定相続人の数です。

図のように、相続財産が基礎控除以下であれば、相続税は掛かりません。基礎控除を超えた場合は、超えた分に関して相続税が課税されます。

この基礎控除は、相続税法改正により、平成27年1月1日以後に亡くなった方が対象であり、それまでの基礎控除は5000万円+1000万円×法定相続人の数でした。

この改正により、控除額が6割縮小され、現在はおおよそ8人に1人が相続税の課税対象と言われています。相続財産には不動産ももちろん含まれますので、不動産の価値によっては、不動産と預貯金が少しあるだけで課税対象になる場合もあります。相続税もお金持ちだけが対象という時代は終わりました。

相続税は基礎控除以外の控除はあるの?

3-1 控除①・・配偶者控除

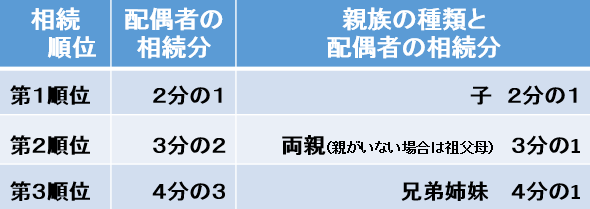

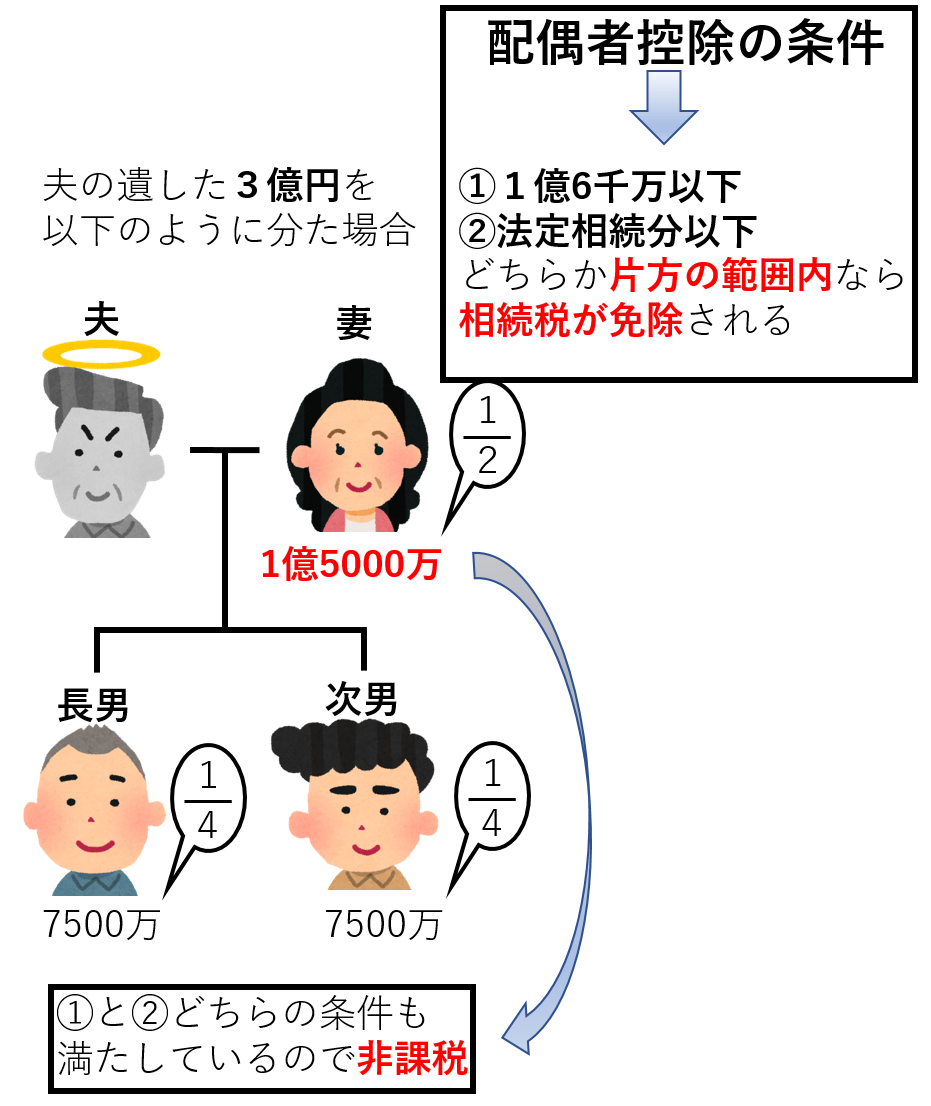

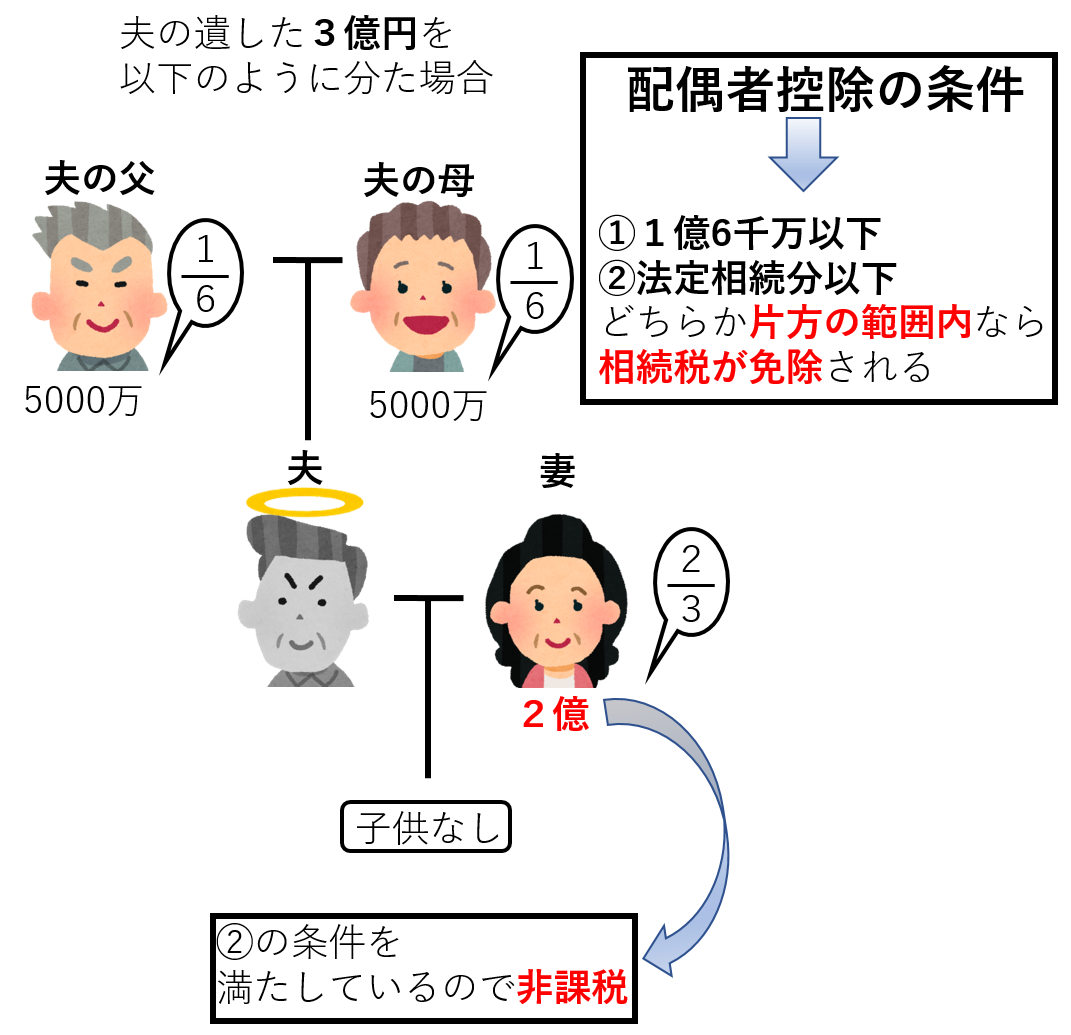

配偶者控除とは、配偶者が相続した財産が、「1億6,000万円または法定相続分(以下の図)のどちらか高いほう」の金額の範囲内であれば、相続税が免除されるものです。

例えば、夫が遺した3億の財産を妻と子供2人で法定相続分通りに分けた場合、以下になります。

妻:1億5,000万円 子供:各7,500万円

この場合、1億6,000万円以内なので配偶者には相続税は掛かりません。

では、夫が遺した3億の財産を妻と夫の父母2人で法定相続分通りに分けた場合、以下になります。

妻:2億円 夫の父母:各5,000万円

この場合、控除の1億6,000万円は超えていますが、法定相続分になるので、相続税は掛かりません。

少なくとも、1億6,000万円は相続税は掛からず、超えても法定相続分以内であれば掛からないということになります。

かなり大きいですよね。

【注意点】

上記のように見てみると、配偶者控除はとても大きく、「使わなければ損!」と思われる方も多いと思いますが、注意が必要です。

注意すべきは、二次相続です。二次相続とは、父が亡くなり母と子供で相続したあと、母が亡くなり子供が相続するときのことを言います。

父の相続のときは、母の配偶者控除を使い、母に財産をたくさん相続させることで相続税を減らしたが、たくさん財産を持ったままその母が亡くなり、それを子供が相続するときには莫大な相続税を支払う必要があるということがあります。

目の前の相続税だけを考えるのでは無く、専門家に相談し、二次相続も考えて遺産分割をする必要があります。

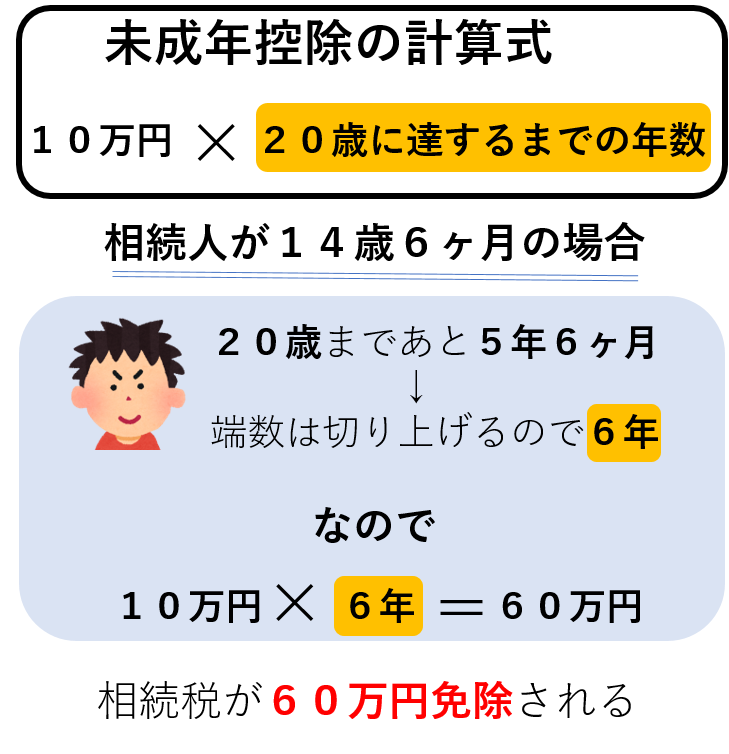

3-2 控除②・・未成年控除

相続税を納める人に未成年者がいる場合、未成年者控除があります。

未成年者控除の額は、その未成年者が満20歳になるまでの年数1年につき10万円で計算した額です。また、年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します。

例えば、相続人が14歳6ヶ月の場合、6ヶ月は切り捨てて14歳で計算します。20歳まで6年なので、10万円×6年=60万円が相続税から引かれます。

【注意点】

同じ未成年が2回以上未成年者控除を受ける場合は、前回の相続において控除しきれなかった金額が上限となります。

つまり、最初の相続において算出した未成年者控除額の全額が実際に控除された場合は、2回目以降は未成年者控除は受けられないということになります。

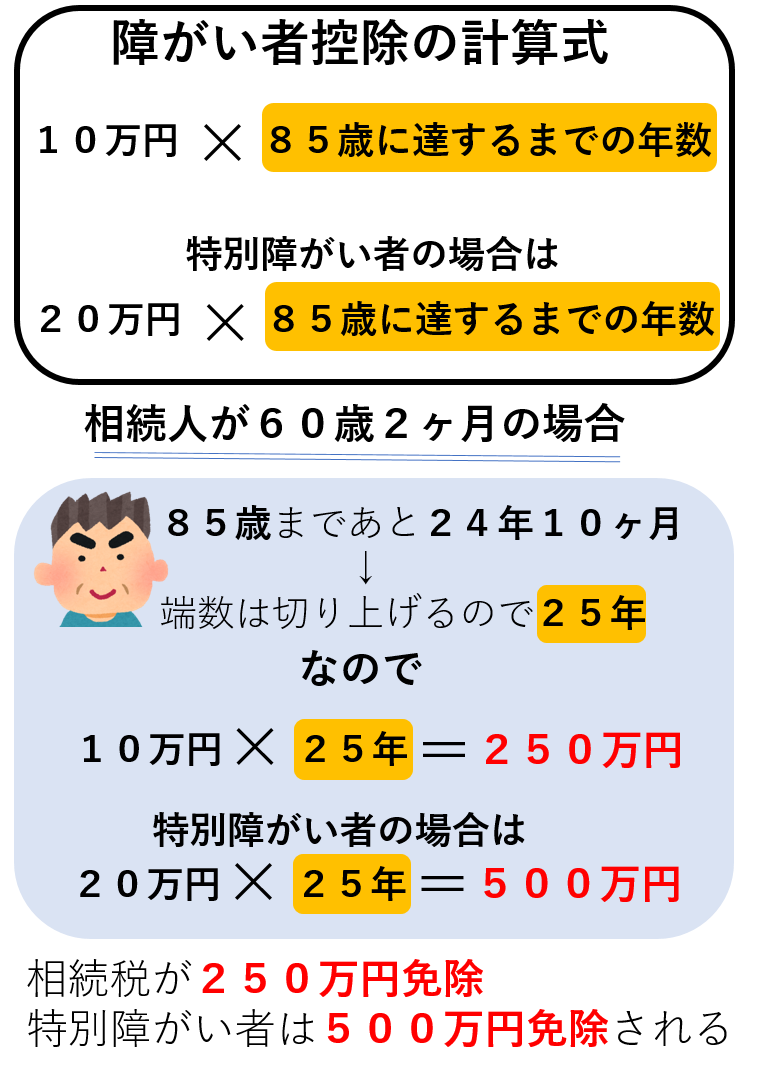

3-3 控除③・・障害者控除

相続税を納める人に障害者がいる場合、障害者控除があります。

相続人が85歳未満の障害者のときは、相続税の額から一定の金額を差し引きます。

障害者控除の額は、その障害者が満85歳になるまでの年数1年(年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します。)につき10万円で計算した額です。特別障害者の場合は1年につき20万円となります。

例えば、障害者である相続人が60歳2ヶ月の場合、2ヶ月は切り捨てて60歳で計算します。85歳まで25年なので、10万円×25年=250万円が相続税から引かれます。(特別障害者の場合、20万円×25年=500万円)

さらに、障害者控除の金額が障害者本人の相続税額を超える場合、この超過分は、同一の被相続人から相続または遺贈により財産を取得した者のうち、障害者の扶養義務者に該当する者の相続税額から控除することができることになっています。

【注意点】

未成年者控除と同じく、同じ障害者が2回以上未成年者控除を受ける場合は、前回の相続において控除しきれなかった金額が上限となります。

つまり、最初の相続において算出した障害者控除額の全額が実際に控除された場合は、2回目以降、障害者控除は受けられないということになります。

3-4 控除④・・相次相続控除

相続が10年以内に2回以上発生している場合には、この相次相続控除を受けることができる可能性があります。

相次相続控除とは、一人の人に10年以内に2回以上相続が起こった場合に、前回納税した相続税の一部を今回の相続税から差し引いてもらえるというものです。

例えば、父と母が10年以内に相次いで亡くなったとします。その場合、後に亡くなった親からの相続分の一部を控除してもらうことができます。

【注意点】

相次相続控除が受けられるのは次の全てに当てはまる人です。

(1)被相続人の相続人であること

この制度の適用対象者は、相続人に限定されていますので、相続の放棄をした人及び相続権を失った人がたとえ遺贈により財産を取得しても、この制度は適用されません。

(2)その相続の開始前10年以内に開始した相続により被相続人が財産を取得していること

(3)その相続の開始前10年以内に開始した相続により取得した財産について、被相続人に対し相続税が課税されたこと

相続税の計算は大変・・・。

4-1 間違って追徴も!

相続税の計算は、多岐にわたり、控除も色々あり、提出書類も多い・・・。

「初めは自分でしようと思ったけど、大変過ぎて途中で断念しました。」

「自分で頑張って申告したんですが、税務署から追徴課税を言われました。」

など言われてご相談に来る方が少なくありません。

相続税法の改正で、基礎控除が減り、お抱えの税理士さんがいない一般のご家庭の方に相続税が掛かるケールが増えています。

相続税申告はご自身で行うには大変です。

専門家に頼めば、様々な控除を使うことにより相続税を減らしたり、二次相続についてのアドバイスもしてくれます。

シーファーストでも、提携の税理士さんと一緒にサポートさせて頂いております。

確実な間違いのない相続税申告をするために、初めから専門家にお願いすることをオススメ致します。

この記事を担当した専門家

司法書士法人C-first

代表社員

山内 浩

- 保有資格

代表社員司法書士 家族信託専門士

- 専門分野

家族信託 相続 遺言 生前対策

- 経歴

司法書士法人C-firstの代表を務める。平成6年4月に貝塚市にて開業、平成25年4月には合併を経て事務所名をC-firstに改名。高齢者の生前対策について新しい財産管理承継ツールである家族信託などを活用して、高齢者の生前対策に最適なプランを提供する。

主な相続手続きのメニュー

-

165,000円〜

165,000円〜 -

165,000円〜

165,000円〜 -

44,000円〜

-

165,000円〜

相続手続きのご相談をご検討の皆様へ

ご自身で手続きを進めようとお考えの方も注意が必要です

0120-079-077

<

0120-079-077

< 受付時間:平日 09:00~18:00

>