「生前対策コンサルティングサポート」を活用し、将来起こり得る『紛争の芽』を摘み取った事例

登場人物

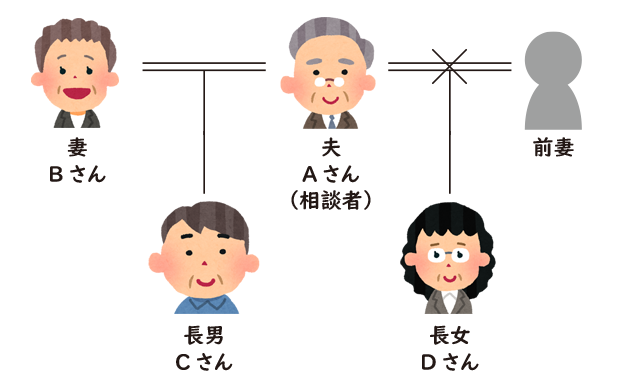

相談者

Aさん(63歳・夫)

相続人

Bさん(58歳・妻)

Cさん(29歳・長男 )

Dさん(Aさんの前妻との間の長女 ・35歳 幼い頃に離別してから会っていない)

相談内容

Aさんの主な財産は、駅前一等地の不動産(土地)。

固定資産税の評価額は億を超えます。

Aさんご自身は、ごく一般的なサラリーマンです。

先祖から引き継いだ大切な土地を守るため、高額な固定資産税のやりくりに一生懸命でした。

現在は、土地の一部をコンビニエンスストアとスポーツクラブに貸しその賃料をもって納税資金に充てています。

「マンションを建てたら?」「テナントビルを建てたら?」「駐車場にしたら?」などなど様々な声を耳にしましたが、大きな資金(借入)が必要となる事業に取り組むには決心がつかないまま今日に至りました。

Aさんは、60歳で定年退職し、同じ職場に再雇用され65歳までは定期収入があります。

この度、退職後のライフプランを知り合いのファイナンシャルプランナー(FP)に相談したところ、次のような会話になりました。

「老後の生活は、今の収支を基準にしても年金と預金の切り崩しでご夫婦の生活は問題なく営めると思われますが、ご自身の相続が発生したときのことをお考えですか?Aさんの預貯金はこれからの生活のために目減りするばかりでしょうから、相続税納付が子供『たち』の負担になってしまいそうですね」

「子供『たち』?!私の相続人は妻(B)と長男(C)では?!」

「いいえ、前妻との間の子供であるDさんも法定相続人です。え?長年、音信不通?残念ながら個人的な事情は一切加味されません。DさんがAさんの実子であることには変わりないですからね・・・」

今まで漠然としか考えていなかった「相続」について、急に現実と焦りが押し寄せてきたAさん。同席したBさんも不安そうです。

そこで、何か対策が打てないかと、C-firstにお越しくださいました。

解決までの流れ

当所は生前対策コンサルティングサポートをご提案しました。

当所が推定相続人を調査した上で提携税理士による相続税シミュレーションを行い、将来発生するであろう税額を明確にしました。

「数字が見えると腹が決まりますね」とAさん。

Aさんはまだ 60代で健康状態も良好。

この“時間のゆとり”を活かし、保険金の受取人を長男とする生命保険の契約をお勧めしました。

保険金請求権は、民法903条に規定される「遺贈」や(生前)「贈与」に基本的にはあたらないとされているばかりではなく、事務手続き上、保険金は、相続登記や銀行手続きより遥かにスムーズに受取人(長男)に直接渡るために、納税・遺留分対策の“即戦力”になります。

Aさんに万が一のことがあった場合、長男の「手元現金」を確保し相続税の納付資金に充てようということです。

無理のない資金計画にAさんは納得され、保険を契約しました。

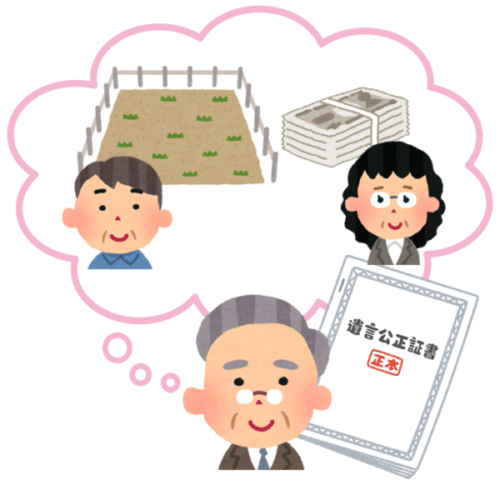

また、公正証書遺言を作成し「不動産は長男へ相続させる」と明確にし、Dさんが遺留分を主張したとしても、上記の保険金から現金を渡せる仕組みとしました。

遺言は、不動産は長男に、預貯金は長男と長女に2分の1ずつ(妻Bさんは自身名義の預貯金に余裕があることから、相続しないことにしました。次の相続を見据えての判断ともいえます)、想定外のことが起こったときのための予備的条項や付言事項に長女へのメッセージを盛り込み、遺言執行者を当所に指定し、確実に遺言内容を遂行できるようにととのえました。

Aさんは、「まだまだ先のこととは言え、安心です。長年連れ添ってくれた妻に負担をかけずに済むことが何よりです。そしてこのような機会がないと、長男とも将来について話すことが出来なかったことでしょう。」と大いに喜んでくださいました。

まとめ

今想定できることを洗い出し、生命保険という“現金を生む手段”と、公正証書遺言という“想いを現実化する手段”を組み合わせれば、相続への不安が解消されるばかりか、相続争いを最小にすることができます。

「まだ早いかな」と思う今こそ備えどき。

大切な財産と家族の笑顔を守るため、ぜひ一度、C-firstにご相談ください。

この記事を担当した専門家

司法書士法人C-first

代表社員

山内 浩

- 保有資格

代表社員司法書士 家族信託専門士

- 専門分野

家族信託 相続 遺言 生前対策

- 経歴

司法書士法人C-firstの代表を務める。平成6年4月に貝塚市にて開業、平成25年4月には合併を経て事務所名をC-firstに改名。高齢者の生前対策について新しい財産管理承継ツールである家族信託などを活用して、高齢者の生前対策に最適なプランを提供する。

主な相続手続きのメニュー

-

165,000円〜

165,000円〜 -

165,000円〜

165,000円〜 -

44,000円〜

-

165,000円〜

相続手続きのご相談をご検討の皆様へ

ご自身で手続きを進めようとお考えの方も注意が必要です

0120-079-077

<

0120-079-077

< 受付時間:平日 09:00~18:00

>