遺産相続の流れ「死亡後の手続き」まとめ

①相続はいつ開始され、いつまでに終えるのか?

1-1 開始のタイミングと期限のある手続き

民法では「相続は、死亡によって開始する。」とあります。(民法882条)

自然死も病死も交通事故も「死亡」の事実があれば、相続は開始します。では、いつの時点で「死亡」なのか。従来より心臓の停止がれば「死亡」とされていましたが、「脳死」の場合はどうなのかはまだ議論が確定していない状況です。今後、裁判上等で争いが出てくるかもしれません。

そして、「死亡」が確認されれば、「相続」が開始し、亡くなった方の財産を相続人が包括的に承継します。

遺産分割については期限はありませんが、死亡届の提出や相続放棄、限定承認、準確定申告、相続税申告等については期限が決まっていますので、注意が必要です。

なお、遺産分割については、期限は決まっていませんが、放置している間に相続人が亡くなってしまうと、その亡くなった相続人の相続人にも遺産分割協議に参加してもらう必要があるため、なるべく早く遺産分割をすることをオススメしています。

1-2 被相続人の死亡が証明できない場合の制度

人が死亡した場合に「相続」が開始されますが、死亡では無く、「死亡と見なされる」場合にも相続が開始します。

①「認定死亡」

地震・水害・火災等の災害で、死体が確認できない場合等に警察署長等が死亡を認定し報告するものです。

東日本大震災では、震災後3ヶ月を経過した行方不明者には死亡の認定がされました。

②「失踪宣告」

失踪宣告には「普通失踪」と「特別失踪」の2種類があります。

「普通失踪」は、蒸発や家出等で、不在者の生死が7年間分からない場合に、利害関係人が家庭裁判所に失踪宣告を請求するものです。

「特別失踪」は、戦地に挑んだ者、または沈没船に乗っていた者、あるいは地震、洪水、雪崩などの危難に遭遇した者などの場合は、戦争が終わった、船舶が沈没した、あるいは危難が去った後、1年間その者の生死が分からない場合に、利害関係人が家庭裁判所に失踪宣告を請求するものです。

どちらも、期間が経過すれば自動的に失踪の扱いになるのでは無く、請求が必要ですので、注意してください。

「死亡」したものと見なされるのは、「普通失踪」は7年間の期間満了時、「特別失踪」は「危難が去った時」です。

1-3 同時死亡

では、例えば、親子や夫婦、家族等が同一の交通事故や災害に遭い死亡し、死亡時期の先後が分からない場合、相続はどうなるでしょうか。死亡の先後によっては、相続人が誰になるのかが変わってくるので大きな問題です。

民法ではこのことについても規定が置かれています。「数人の者が死亡した場合において、そのうちの一人が他の者の死亡後になお生存していたことが明らかでないときは、これらの者は、同時に死亡したものと推定する。」(民法32条の2)これを同時死亡の推定と言います。

同時死亡の推定が成り立つと、同一事故で死亡した当事者間では相続は開始しないことになります。

例えば、夫・妻・子1人がいる家族が全員交通事故で亡くなったしまった場合、夫の相続人は、妻(配偶者)・子は亡くなっているので、子に子供がいなければ、夫の両親になります。(夫の両親(直系尊属)がいない場合は、夫の兄弟姉妹が相続人です。)

②死亡後の相続手続き(遺産分割協議への準備)

2-1 まずは遺言書の有無を確認

相続手続きにあたって、まずは遺言書の有無を確認する必要があります。

遺言書があった場合、相続手続きが大きく変わります。あとから出てくると、余計に手続きが煩雑になってしまうので、無いなと思っても念のため確認してください。

調べ方としては、遺言書の種類によって異なります。

①「公正証書遺言」「秘密証書遺言」の場合

平成元年以降作成であれば、公証役場での「遺言検索システム」を利用して調べることが可能です。ただし、遺言の有無はどこの公証役場でも検索が可能ですが、実際、遺言があり内容を確認したい場合は、作成した公証役場でしか確認することは出来ません。相続人が確認する場合の必要書類は以下です。

1.遺言をしたと思われる方の除籍謄本(死亡確認のため)

2.相続人と遺言をしたと思われる方との関係が分かる戸籍謄本(代襲相続人であればそれを示す戸籍謄本)

3.検索を依頼する方の身分証明書(運転免許証・パスポート等)と認印

②「自筆証書遺言」の場合

自筆証書遺言は、基本的には自分で保管するものなので、上記①のように検索することは出来ません。亡くなった方の身の回りで遺言書が無いか調べてみましょう。ベッドの近くや金庫等、大切なものを直してそうな場所を確認してください。そこでもし自筆証書遺言(自分の字で書かれている遺言)があれば、家庭裁判所で検認手続きをすることが必要です。

検認手続きとは、相続人に対して遺言書の存在と内容を知らせ、遺言書の偽造・変造を防止する手続きです。

封印のある遺言書は、家庭裁判所で相続人立ち会いの上、開封するので、開けないまま家庭裁判所に提出してください。

遺言書を持っている人は遅滞なく検認手続きをする必要があり、検認の無い自筆証書遺言は、登記手続きや預金解約等の相続手続きに使用することは出来ません。さらに検認手続きを経た自筆証書遺言も、あくまで相続人全員に周知させ、偽造・変造防止のために行われた手続きに過ぎず、有効性を認められたわけでは無く、登記手続きや預金解約等の相続手続きに使用出来るとは限りません。よって自筆証書遺言を発見された場合はご注意頂き、まずは専門家に相談することをオススメ致します。

2-2 相続人を確定する

遺言書がある場合も無い場合も相続人を確定する必要があります。相続人が違っていると手続きに大きな違いが出てくるため大切な作業です。

なお、民法で相続人の順位は決められています。

【第1順位】 配偶者 + 子供(直系卑属)

【第2順位】 配偶者 + 両親(直系尊属)

【第3順位】 配偶者 + 兄弟姉妹

配偶者は常に相続人になり、その他の相続人については順番が決まっています。

相続人を確定するために、まずは戸籍謄本等の収集をします。戸籍謄本等は、本人の本籍地の市町村で取得します。

必要な戸籍謄本等は以下です。

【相続人が配偶者+子供の場合】

①亡くなった方の出生~死亡までの戸除籍謄本

これで亡くなった方の配偶者の有無、子供の有無を確認します。

ずっと同じ本籍地にいる方だと1ヶ所で取得できるのですが、本籍地が変わっていると、その本籍地ごとに取得する必要があり、作業が大変になります。さらに昔の戸籍は今と違って手書きで書かれているので読みにくい場合も多いです。

②各相続人の戸籍謄本

相続人が現在生存していることが証明できます。

【相続人が配偶者+両親の場合】

上記①②

③亡くなった方の子供で亡くなっている方がいる場合は、その子供の出生~死亡までの戸除籍謄本

代襲相続人(孫等)の有無を確認します。

【相続人が配偶者+兄弟姉妹の場合】

上記①②③

④直系尊属(両親・祖父母等)の死亡記載のある戸除籍謄本

先順位の相続人がいないことを確認します。

2-3 相続財産を確定する

相続人が確定したら、次は相続財産を確認する必要があります。

相続は、プラス財産だけでなく、マイナス財産も承継することになります。期限の決まっている手続きもあるため、早急に相続財産を確認する必要があります。

【不動産の場合】

亡くなった方の不動産を確認する場合、まずは亡くなった方のもとに役所からの納税通知書、登記済権利証等の書類が無いか確認しましょう。そこに不動産が記載されている場合があるので、それをもとに法務局で登記事項全部証明書を入手すると、その不動産の現在の名義人が分かります。

他、不動産の地番や家屋番号が分からない場合は、該当の市町村で亡くなった方の「名寄帳」を取得すると、その市町村内で所有している不動産をすべて確認することが出来ます。

【預貯金の場合】

亡くなった方名義の通帳があれば、残高等は確認出来ると思います。ただ、「通帳が無い」「定期預金の現在の金額が分からない。」等ということがある場合は、各金融機関で「残高証明書」の発行をすることが出来ます。これは各金融機関に必要書類を提出し、死亡日現在のものを依頼すると、死亡日当日の金額が分かるものを出してくれるので、それで金額を確認してください。

どこに預金があるのか分からない!という場合は、一気にすべての金融機関に照会を掛けることは出来ませんので、心当たりがある金融機関に1つずつ照会を掛けていくことになります。

【株式の場合】

株式の場合も預貯金と同様に、手元に証券会社からの書類等があると思います。その証券会社に必要書類を提出すれば、死亡日当日の「残高証明書」を発行してくれるので、株式数等を確認することが可能です。

【その他の財産】

その他、現金・自動車等のプラス財産の他に、借金等のマイナス財産も相続財産に入りますので、確認しましょう。

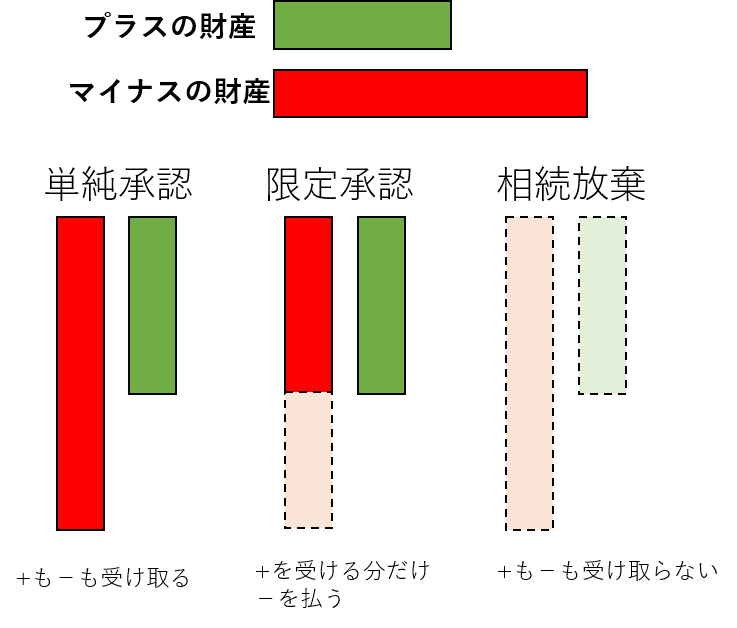

③ 相続放棄するかしないか決める

相続財産と相続人が確定したら相続放棄・限定承認をする必要がないか検討しましょう。

【相続放棄を検討すべきケース】

①資産より借金のほうが多い場合

プラスの財産よりマイナスの財産が多い場合は相続放棄を選ぶのが良いでしょう。

仮に相続財産が1000万相当の不動産と3000万の借金だったとします。

そのまま相続してしまうと、家を売って作った1000万を返済に充てても2000万の借金だけが残る事になります。

こうなるとただただ借金を背負うことになるので相続放棄をするのが良いでしょう。

②生命保険に加入している

生命保険は相続財産ではなく受取人の財産となります。

なので相続放棄をしても生命保険の受給額には影響がありません。

③被相続人が生前だれかの保証人になっている

保証人としての義務も相続人に引き継がれます。

その時は借金でなくてもリスクを負う事になるので注意が必要です。

④関わりたくない

揉めそう。連絡を取りたくない人がいる。などで関わりたくない場合も放棄する必要があります。

何もしなければ遺産分割協議に参加せざるを得ない事になったり、必要書類に押印する状況が出てきます。

⑤被相続人が生前、訴訟をおこされていた。

損害賠償の請求などされている場合はその立場も引き継ぐことになります。

面倒ごとに巻き込まれたくないのなら放棄するべきでしょう。

【限定承認】

被相続人の債務がどの程度あるか不明であり、財産が残る可能性もある場合等に相続で得た財産の限度で借金を支払い、後は払わなくて良い方法です。

メリットが大きいですが認められるまでのハードルは高いです。

そのため、この方法を選ぶ場合は速やかに専門家に相談することが好ましいと言えます。

④ 遺産分割協議

以下の場合は遺産分割協議が必要です。

1、遺言書がなく、法定相続分とは違う分け方をする

2、遺言書があっても遺産の分割について明確に書かれていない

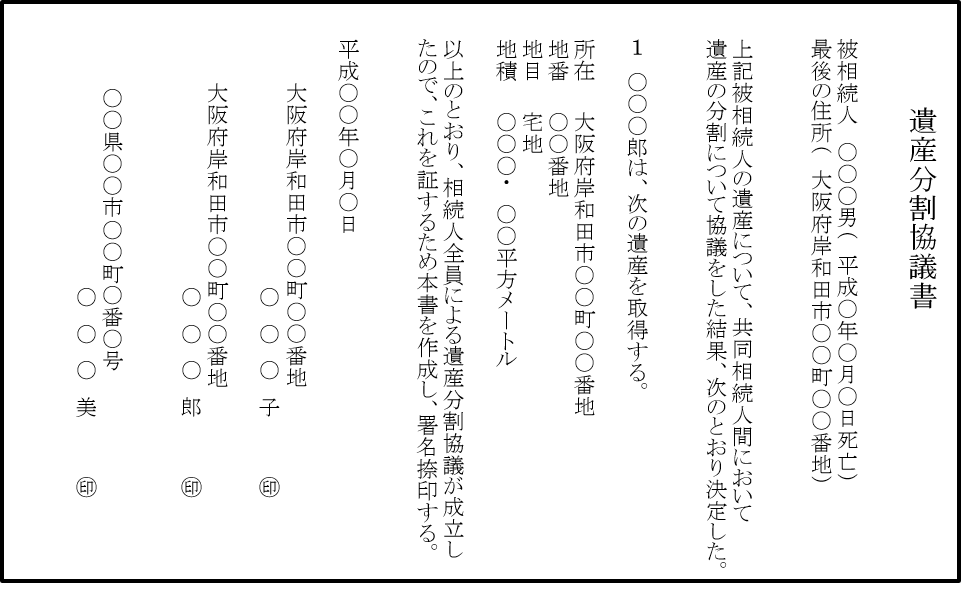

相続の申請をするためには遺産分割協議書が必要となり、この書類を作るためには遺産分割協議をして相続人全員の合意を得る必要があります。

協議とは言っても全員で集まる必要はなく、その書面の内容に相続人全員が合意し実印の押印があればよいので、郵送でも可能です。

【遺産分割協議書に記載すべきこと】

①被相続人を特定できる情報

被相続人を特定するために氏名、本籍地、最後の住所、死亡年月日等を記載しします。

②相続人全員を特定できる情報

相続人全員の氏名、住所などを記載して相続人を特定します。

相続放棄を行い相続人ではなくなった人も遺産分割協議書に記載する必要があります。

相続人全員が自ら署名し、実印による押印が必要です。

③相続財産の表示

どの財産も間違いなく特定できる情報を記載する必要があります。

不動産→登記簿謄のとおりに記載

株式→銘柄、株数など

預金→預け入れ金融機関、預金の種類、口座番号、口座名義など

どの財産も明確で特定できるように記載することが必要です。

これらを記載し、どの財産を誰が受け取るかも明確に書きましょう。

⑤ 死亡後の相続手続き(遺産分割協議の後)

5-1 金融資産・動産の名義変更

遺産分割協議が終わったら、預貯金の解約や動産の名義変更をすることが可能です。

【預金の払い戻し(銀行等)】

各金融機関によって手続きは若干違うので、基本的な手続きについてご説明します。

①金融機関へ死亡の連絡

これで預金は凍結し、引き出しや口座振替等は出来なくなります。

②必要書類の提出

基本的には2-2で相続人を確定するために取得した戸除籍謄本一式・遺産分割協議書・各相続人の印鑑証明書・通帳が必要です。そして、金融機関の用意した書類に署名捺印をします。郵送で対応してくれる金融機関も多いです。

③預金の払戻し

②の手続きが終わったら1週間~1ヶ月程度で相続人の口座に解約した預金を振り込んでくれます。

【株式や証券の移管(証券会社)】

証券会社の手続きについては、預金のように解約して払い戻しが出来る場合は少なく、一旦相続人の証券会社の口座に移動(移管)させる必要があります。移管後は解約しても運用しても、相続した人が自由に決めることが出来るのですが、その証券会社の口座を持っていない場合は、口座を作成する手続きが必要になります。基本的には必要書類は預金の払い戻しと似ているのですが、この口座を作成する手続きは、本人確認等があり、追加書類があります。さらに窓口に行く必要がある場合も多く、手続きに少し時間が掛かります。

【自動車所有者の変更(運輸支局等)】

お近くの運輸局に届け出る必要があります。必要書類はパターンによって違うので運輸局でご確認ください。なお、軽自動車については、基本的には普通車より簡易な手続きになるので軽自動車検査協会で確認ください。

5-2 不動産登記

不動産がある場合は、法務局で名義変更をする必要があります。

相続人のパターンによって必要書類は変わってきますが、例えば以下のパターンでご説明します。

【夫が死亡し、相続人は妻と子供1人。夫の不動産を妻の名義に変える場合】

①登記申請書

②夫の住民票除票又は戸籍の附票

③夫の出生~死亡の戸除籍謄本

④妻と子供の戸籍謄本

⑤遺産分割協議書(遺言書が無い場合)

⑥妻と子供の印鑑証明書

⑦固定資産評価証明書

⑧相続関係説明図

費用については、登録免許税が不動産の固定資産評価額×0.4%です。

司法書士に依頼する場合は、基本的には印鑑証明書以外の必要書類は司法書士が準備してくれるので非常に楽です。ただし、別途司法書士報酬として、5~10万円程度発生します。

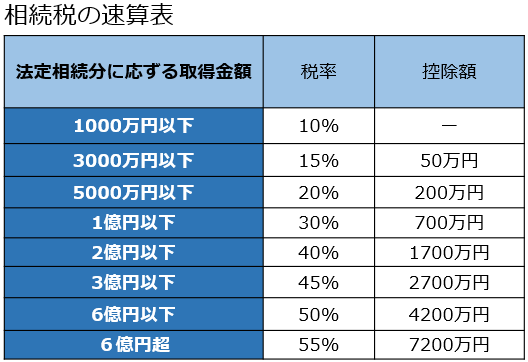

5-3 相続税申告

相続税の申告は、死亡した日から10ヶ月以内に税務署にする必要があります。

ただし、相続税の申告は、全員がする必要はありません。相続税の申告が必要な方は、相続財産が基礎控除を上回っている方です。基礎控除額は以下になります。

【相続税の基礎控除】

3000万円 + 600万円 × 法定相続人の人数

亡くなった人の相続財産が基礎控除以下であれば、相続税の申告は不要です。

相続税の速算表は以下です。

ただし、配偶者控除や小規模宅地の特例等、様々な特例もあり、相続する人によっても相続財産の計算方法や相続税の金額が変わっていきます。

お客様の中でもご自身で申告手続きをされる方もいらっしゃいますが、相続税申告の書類は複雑で、後から追徴課税の連絡がある場合もよく聞きます。費用は掛かりますが、確実な申告をするためにも税理士さんにご相談されることをオススメ致します。

この記事を担当した専門家

司法書士法人C-first

司法書士

江邉 慶子

- 保有資格

司法書士 相続アドバイザー 2級FP技能士 行政書士 宅建士

- 専門分野

相続 遺言 生前対策 家族信託

- 経歴

大学卒業後、不動産会社に勤務。自身の祖父の相続経験から「相続争いになる人を減らしたい」という想いがあり司法書士試験にチャレンジし、合格。平成27年7月から「司法書士法人C-first」に入所。入所時から相続を担当し、相談件数400件以上。セミナー講師も務め、生前対策の大切さを伝える。

主な相続手続きのメニュー

-

165,000円〜

165,000円〜 -

165,000円〜

165,000円〜 -

44,000円〜

-

165,000円〜

相続手続きのご相談をご検討の皆様へ

ご自身で手続きを進めようとお考えの方も注意が必要です

0120-079-077

0120-079-077